Programación Lineal#

Supongamos que tenemos una fábrica que es capaz de generar dos productos, el producto A y el producto B. Para producir tales bienes, la fábrica necesita invertir cierto dinero en materiales y otro tanto en mano de obra, con el fin de vender los productos y obtener el beneficio. Pongamos que los costes y beneficios por unidad producida son los siguientes

Producto A |

Producto B |

|

|---|---|---|

Material |

2 |

5 |

Mano de obra |

4 |

2 |

Beneficio |

3 |

4 |

Partiendo de, digamos, 30 unidades monetarias destinadas a material y 20 para mano de obra, ¿cuál es el plan de producción óptimo para esta fabrica, es decir, cuántos productos de A y de B debe producir con los recursos disponibles?

Este problema es lo que se conoce como un problema de programación lineal, que en general consiste en maximizar o minimizar una función objetivo lineal bajo una serie de igualdades o desigualdades que restringen el conjunto de posibles soluciones. En el ejemplo anterior podemos enunciar el problema del siguiente modo

Más generalmente, lo que queremos es minimizar una función de coste lineal \(c^\intercal x = \sum_{i=1}^n c_ix_i\) sobre un conjunto de valores factibles de \(x=(x_1, x_2, \dots, x_n)\) sujeto a las restricciones dadas por desigualdades o igualdades. Es decir,

Donde \(N_k\), \(M_k\) son conjuntos de índices por decidir, \(a_i\) vectores de \(\mathbb{R}^n\) y \(b_i \in \mathbb{R}\). Algunas definiciones importantes

Un vector \(x\) que satisface las condicines es llamada una solución factible.

La colección de soluciones factibles se denomina la región factible.

Una solución factible que minimiza la función de coste se denomina solución óptima.

El valor de la función de coste en la solución el óptima es el valor óptimo.

Si el conjunto factible es vacío, decimos que el problema es infactible.

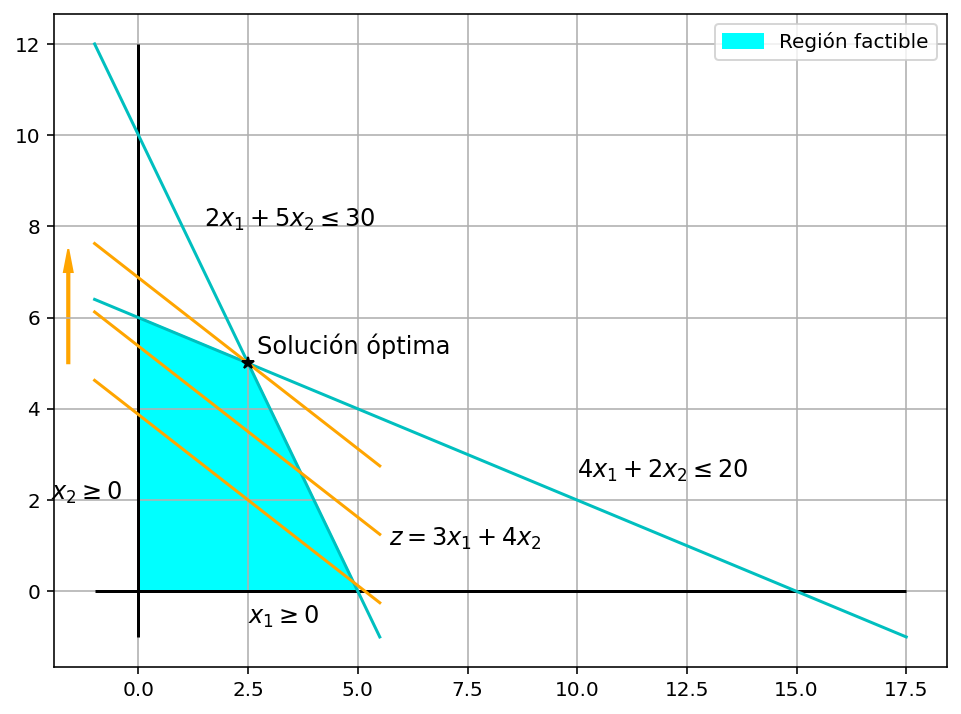

Volviendo al problema anterior, vamos a usar matplotlib para representar el conjunto factible y algunas rectas en las que la función objetivo vale igual. El gradiente nos da la dirección de máximo cambio y es fácil intuir en qué punto se encuentra la solución óptima.

%config InlineBackend.figure_format='retina'

import numpy as np

import matplotlib.pyplot as plt

from matplotlib.patches import Polygon

fig, ax = plt.subplots(figsize=(8, 6))

ax.grid()

# Dibujamos las líneas de restricción

range1 = np.linspace(-1, 17.5, 100)

range2 = np.linspace(-1, 5.5, 100)

ax.hlines(0, -1, 17.5)

ax.vlines(0, -1, 12)

ax.plot(range1, 6-0.4*range1, color="c")

ax.plot(range2, 10-2*range2, color="c")

ax.text(1.5, 8, "$2x_1 + 5x_2 \leq 30$", size=12)

ax.text(10, 2.5, "$4x_1 + 2x_2 \leq 20$", size=12)

ax.text(-2, 2, "$x_2 \geq 0$", size=12)

ax.text(2.5, -0.7, "$x_1 \geq 0$", size=12)

# Dibujamos la región factible

feasible_set = Polygon(

np.array(

[

[0, 0],

[0, 6],

[2.5, 5],

[5, 0]

]

),

color="cyan",

label="Región factible"

)

ax.add_patch(feasible_set)

# Dibujamos la función objetivo

ax.plot(range2, 3.875-0.75*range2, color="orange")

ax.plot(range2, 5.375-0.75*range2, color="orange")

ax.plot(range2, 6.875-0.75*range2, color="orange")

ax.arrow(-1.6, 5, 0, 2, width = 0.05, head_width=0.2, head_length=0.5, color="orange")

ax.text(5.7, 1, "$z = 3x_1 + 4x_2$", size=12)

# Dibujamos la solución óptima

ax.plot(2.5, 5, "*", color="black")

ax.text(2.7, 5.2, "Solución óptima", size=12)

ax.legend()

plt.show()

La forma estándar#

Con el fin de identificar problemas similares y unificar una metodología de resolución (por ejemplo para utilizar en software de terceros) podemos convertir cualquier problema de programación lineal en un formato estándar. Para ello, vamos a reducir todo problema a uno del tipo

donde como antes, \(x, c \in \mathbb{R}^n\), \(b \in \mathbb{R}^m\) y \(A\) una matrix real de dimensión \(m\times n\).

Para conseguir la forma estándar partiendo de un problema de programación lineal general, podemos realizar las siguientes transformaciones:

Función objetivo: si tenemos una función que maximizar, lo que hacemos es minimizar su inverso aditivo.

Variables de decisión con desigualdad: dada una variable \(x_j\) sujeta a \(x_j \leq 0\), consideremos \(x_j^{'} = -x_j\) y la sustituimos en el problema original.

Variables de decisión sin restricciones: aquí lo que hacemos es realizar la descomposición

donde \(x_j^+ = \max\{x_j, 0\}\), \(x_j^- = \max\{-x_j, 0\}\).

Restricciones con desigualdad: Dada una restricción del tipo \(\sum_{i=1}^n a_ix_i \leq b\), introducimos una nueva variable, denominada variable de holgura, \(s_j\) y cambiamos la restricción por

Transformemos el problema inicial a su formato estándar. Recordemos que el problema era el siguiente

Realizando las tranformaciones necesarias obtenemos

Utilizando scipy para resolver problemas lineales.#

Vamos a utilizar el paquete scipy.optimize para resolver el problema planteado anteriormente. En concreto la función linprog acepta problemas lineales planteados de la siguiente forma

es decir, más generales que la forma estándar. Por defecto tenemos que \(l=0\) y que u=None. Para resolver el problema

utilizamores el siguiente código

from scipy.optimize import linprog

# parametros de la función de coste

c = np.array([3, 4])

# Matriz de desigualdades

A_ub = np.array(

[

[2, 5],

[4, 2]

]

)

b_ub = np.array([30, 20])

# Resolvemos el proble

# Podemos un signo negativo a c porque linprog busca el mínimo por defecto

s = linprog(-c, A_ub=A_ub, b_ub=b_ub, method='revised simplex')

s

con: array([], dtype=float64)

fun: -27.5

message: 'Optimization terminated successfully.'

nit: 2

slack: array([0., 0.])

status: 0

success: True

x: array([2.5, 5. ])

Notemos el signo negativo que hemos añadido al primer argumento de linprog para encontrar un máximo y no un mínimo de la función. Estamos usando la función linprog como una caja negra, pero en realidad lo que se hace por debajo es transformar el problema en su forma estándar y resolverlo usando el método simplex. Aún con ello, muchas veces tendremos que transformar nuestro problema para que tome la estructura aceptada por linprog.

Exercise 70

Transforma manualmente el problema anterior a la forma estándar y resuélvelo usando linprog y comprueba que las soluciones óptimas coinciden.

Solution to Exercise 70

Ya hemos visto anteriormente la forma que toma el problema si lo pasamos a la forma estándar,

Simplemente tenemos que añadir dos variables de holgura y crear los argumentos A_eq, b_eq

# Añadimos un cero al vector de parámetros

c = np.array([3, 4, 0, 0])

# Ahora tenemos una matriz para las igualdades

A_eq = np.array(

[

[2, 5, 1, 0],

[4, 2, 0, 1]

]

)

b_eq = np.array([30, 20])

# dejamos l y u por defecto

s = linprog(-c, A_eq=A_eq, b_eq=b_eq, method="revised simplex")

s

Exercise 71

Resuelve el siguiente problema de inversión utilizando programación lineal:

Un fondo de inversión cuenta con 100.000$ para ser invertidos a lo largo de 3 años. Dicho fondo tiene a su disposición tres tipo de inversiones:

Renta fija: En este caso el fondo va a pagar al principio de cada año la misma cantidad, recibiendo al final del tercer año el 130% del capital total invertido. El fondo debe decidir al principio del primer año la cantidad a depositar en dicha inversión.

Cuenta bancaria: El fondo deposita al principio de cada año una cantidad a su elección y recibe el capital más el 6% de interés al final de cada año. Además, a principio de cada año el fondo puede pedir prestados hasta 20.000$ asumiendo la deuda más un 6% de interés al final de dicho año. El fondo puede decidir cuánto deposita o pide prestado al principio de cada año.

Bonos corporativos: Al principio del segundo año, el fondo tiene la opción de participar en unos bonos corporativos con un capital de hasta 50.000$, de modo que a finales del tercer año recibirá un pago por valor del 130% de la cantidad invertida en el bono.