Ejemplo de análisis exploratorio#

Fuente: [Moro et al., 2014] S. Moro, P. Cortez and P. Rita. A Data-Driven Approach to Predict the Success of Bank Telemarketing. Decision Support Systems, Elsevier, 62:22-31, June 2014

Descarga: UC Irvine Machine Learning Repository

Resumen: Los datos provinen de llamadas telefónicas de campañas de marketing de un banco portugués.

Carga de datos#

import os

import urllib

import zipfile

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib

import seaborn as sns

import scipy.stats as ss

plt.style.use("seaborn")

pd.set_option('display.max_columns', 500)

%config InlineBackend.figure_format='retina'

working_dir = "."

download_url = "https://archive.ics.uci.edu/ml/machine-learning-databases/00222/bank-additional.zip"

bank_path = "data/bank"

raw_data_rel_path = "data/data_raw"

zip_path = "bank-additional/bank-additional-full.csv"

raw_data_path = os.path.join(working_dir, raw_data_rel_path)

def fetch_data(

download_url: str,

raw_data_path: str,

bank_path: str,

zip_path: str

) -> None:

os.makedirs(raw_data_path, exist_ok=True)

zip_file_path = os.path.join(raw_data_path, "data.zip")

urllib.request.urlretrieve(download_url, zip_file_path)

with zipfile.ZipFile(zip_file_path) as zip_ref:

zip_ref.extract(

zip_path,

bank_path

)

def load_data(bank_path: str, zip_path: str) -> pd.DataFrame:

csv_path = os.path.join(bank_path, zip_path)

df = pd.read_csv(csv_path, sep=";")

return df

fetch_data(download_url, raw_data_path, bank_path, zip_path)

bank = load_data(bank_path, zip_path)

# funciones auxiliares

# variables globales: bank: pd.DataFrame, mask: pd.Series

def create_hist_plot(col: str, ax: plt.Axes, bins: int=None, df: pd.DataFrame=bank) -> None:

if bins is None:

bins_total = df[col].max() - df[col].min()

bins_yes = df.loc[mask][col].max() - df.loc[mask][col].min()

bins_no = df.loc[~mask][col].max() - df.loc[~mask][col].min()

else:

bins_total, bins_no, bins_yes = bins, bins, bins

ax.hist(x=df[col], bins=bins_total, label="total", align="left")

ax.hist(x=df.loc[~mask][col], bins=bins_no, label="y=no", alpha=0.5, align="left")

ax.hist(x=df.loc[mask][col], bins=bins_yes, label="y=yes", alpha=0.5, align="left")

ax.set_title("Histograma " + col)

ax.legend()

def create_bar_plot(col: str, ax: plt.Axes, df: pd.DataFrame=bank) -> None:

ax.bar(

df.loc[~mask][col].drop_duplicates(),

df[col].value_counts(dropna=False),

label="no"

)

ax.bar(

df.loc[mask][col].drop_duplicates(),

df.loc[mask][col].value_counts(dropna=False),

label="yes"

)

ax.tick_params(axis="x", labelrotation=45)

ax.set_title(col)

ax.legend()

def describe_num_col(col: str, df: pd.DataFrame=bank) -> pd.DataFrame:

df_describe = pd.DataFrame(

[

df[col].describe(),

df.loc[mask][col].describe(),

df.loc[~mask][col].describe()

],

index=["total", "y=yes", "y=no"]

)

return df_describe

def create_corr_mat_plot(corr_matrix, ax: plt.Axes) -> None:

sns.heatmap(corr_matrix, annot=True, ax=ax, linewidths=0.2, fmt=".2f")

ax.set_title("Matrix de correlación variables numéricas")

def cramers_v(x: pd.Series, y: pd.Series) -> np.ndarray:

confusion_matrix = pd.crosstab(x,y)

chi2 = ss.chi2_contingency(confusion_matrix)[0]

n = confusion_matrix.sum().sum()

phi2 = chi2/n

r,k = confusion_matrix.shape

phi2corr = max(0, phi2-((k-1)*(r-1))/(n-1))

rcorr = r-((r-1)**2)/(n-1)

kcorr = k-((k-1)**2)/(n-1)

return np.sqrt(phi2corr/min((kcorr-1),(rcorr-1)))

bank

| age | job | marital | education | default | housing | loan | contact | month | day_of_week | duration | campaign | pdays | previous | poutcome | emp.var.rate | cons.price.idx | cons.conf.idx | euribor3m | nr.employed | y | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 56 | housemaid | married | basic.4y | no | no | no | telephone | may | mon | 261 | 1 | 999 | 0 | nonexistent | 1.1 | 93.994 | -36.4 | 4.857 | 5191.0 | no |

| 1 | 57 | services | married | high.school | unknown | no | no | telephone | may | mon | 149 | 1 | 999 | 0 | nonexistent | 1.1 | 93.994 | -36.4 | 4.857 | 5191.0 | no |

| 2 | 37 | services | married | high.school | no | yes | no | telephone | may | mon | 226 | 1 | 999 | 0 | nonexistent | 1.1 | 93.994 | -36.4 | 4.857 | 5191.0 | no |

| 3 | 40 | admin. | married | basic.6y | no | no | no | telephone | may | mon | 151 | 1 | 999 | 0 | nonexistent | 1.1 | 93.994 | -36.4 | 4.857 | 5191.0 | no |

| 4 | 56 | services | married | high.school | no | no | yes | telephone | may | mon | 307 | 1 | 999 | 0 | nonexistent | 1.1 | 93.994 | -36.4 | 4.857 | 5191.0 | no |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 41183 | 73 | retired | married | professional.course | no | yes | no | cellular | nov | fri | 334 | 1 | 999 | 0 | nonexistent | -1.1 | 94.767 | -50.8 | 1.028 | 4963.6 | yes |

| 41184 | 46 | blue-collar | married | professional.course | no | no | no | cellular | nov | fri | 383 | 1 | 999 | 0 | nonexistent | -1.1 | 94.767 | -50.8 | 1.028 | 4963.6 | no |

| 41185 | 56 | retired | married | university.degree | no | yes | no | cellular | nov | fri | 189 | 2 | 999 | 0 | nonexistent | -1.1 | 94.767 | -50.8 | 1.028 | 4963.6 | no |

| 41186 | 44 | technician | married | professional.course | no | no | no | cellular | nov | fri | 442 | 1 | 999 | 0 | nonexistent | -1.1 | 94.767 | -50.8 | 1.028 | 4963.6 | yes |

| 41187 | 74 | retired | married | professional.course | no | yes | no | cellular | nov | fri | 239 | 3 | 999 | 1 | failure | -1.1 | 94.767 | -50.8 | 1.028 | 4963.6 | no |

41188 rows × 21 columns

Análisis exploratorio de datos#

Partimos de la siguientes descripciones de lo que represeta cada columna:

Datos del cliente

age: edad del candidatojob: tipo de trabajo el candidatomarital: estado civileducation: nivel educativodefault: ¿Tiene incumplimientos en algún crédito?housing: ¿Tiene una hipoteca?loan: ¿Tiene un crédito personal?

Datos relacionados con el último contacto de la campaña

contact: canal de comunicicación de los contactos con el clientemonth: mes del último contacto en el presente añoday_of_week: día de la semana del último contacto en el presente añoduration: duración de la última comunicación en segundos

Historial de contactos

campaign: número de contactos realizados durante la campaña con el clientepdays: número de días que pasaron desde que el cliente fue contactado en una anterior campaña. Si no hubo contacto, vale999previous: número de contactos realizados con el cliente antes de esta campañapoutcome: resultado de la anterior campaña

Variables socioeconómicas

emp.var.rate: tasa de variación de empleo (indicador cuatrimestral)cons.price.idx: índice de precios de consumo (indicador mensual)cons.conf.idx: índice de confianza del consumidor (indicador mensual)euribor3m: tasa euribor a 3 meses (indicador diario)nr.employed: número de ocupados (indicador cuatrimestral, en miles)

Variable objetivo

y: ¿Ha contratado el cliente un depósito a largo plazo?

Utilizamos el método info de pandas para obtener información sobre las columnas del dataset

nombre

conteo de no nulos

tipo

bank.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 41188 entries, 0 to 41187

Data columns (total 21 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 age 41188 non-null int64

1 job 41188 non-null object

2 marital 41188 non-null object

3 education 41188 non-null object

4 default 41188 non-null object

5 housing 41188 non-null object

6 loan 41188 non-null object

7 contact 41188 non-null object

8 month 41188 non-null object

9 day_of_week 41188 non-null object

10 duration 41188 non-null int64

11 campaign 41188 non-null int64

12 pdays 41188 non-null int64

13 previous 41188 non-null int64

14 poutcome 41188 non-null object

15 emp.var.rate 41188 non-null float64

16 cons.price.idx 41188 non-null float64

17 cons.conf.idx 41188 non-null float64

18 euribor3m 41188 non-null float64

19 nr.employed 41188 non-null float64

20 y 41188 non-null object

dtypes: float64(5), int64(5), object(11)

memory usage: 6.6+ MB

Pandas ha detectado un total de 41188 filas, 20 columnas (19 variables regresoras y 1 variable objetivo). Los tipos inferidos han sido

5 de tipo flotante

5 de tipo entero

11 de tipo genérico

En principio, no ha detectado valores faltantes en ninguna de las variables.

Realizamos en primer lugar un análisis cuantitativo de las variables de las que disponemos en el dataset. Una vez tengamos claro cómo se estructuran los datos y su calidad, podremos entender mejor el dataset en su conjunto, y consecuentemente diseñar una herramienta de clasificación adecuada.

Vamos a estudiar posibles valores nulos, conteos, distribuciones y posibles correlaciones con la variable objetivo.

Variable objetivo: y#

mask = bank["y"] == "yes"

bank["y"].value_counts()

no 36548

yes 4640

Name: y, dtype: int64

mask.mean()

0.11265417111780131

La variable y toma dos valores: "yes" el 11,26% de las veces y "no" el resto. Trabajamos por lo tanto con un dataset desbalanceado.

Variables del cliente: age, job, marital, education, default, housing, loan.#

client_cols = ["age", "job", "marital", "education", "default", "housing", "loan"]

bank[client_cols].info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 41188 entries, 0 to 41187

Data columns (total 7 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 age 41188 non-null int64

1 job 41188 non-null object

2 marital 41188 non-null object

3 education 41188 non-null object

4 default 41188 non-null object

5 housing 41188 non-null object

6 loan 41188 non-null object

dtypes: int64(1), object(6)

memory usage: 2.2+ MB

client_num_cols = client_cols[0:1]

client_cat_cols = client_cols[1:]

Vamos a examinar en primer lugar las variables supuestamente categóricas. Utilizamos el método value_counts para realizar conteos.

n_rows = 2

n_cols = 3

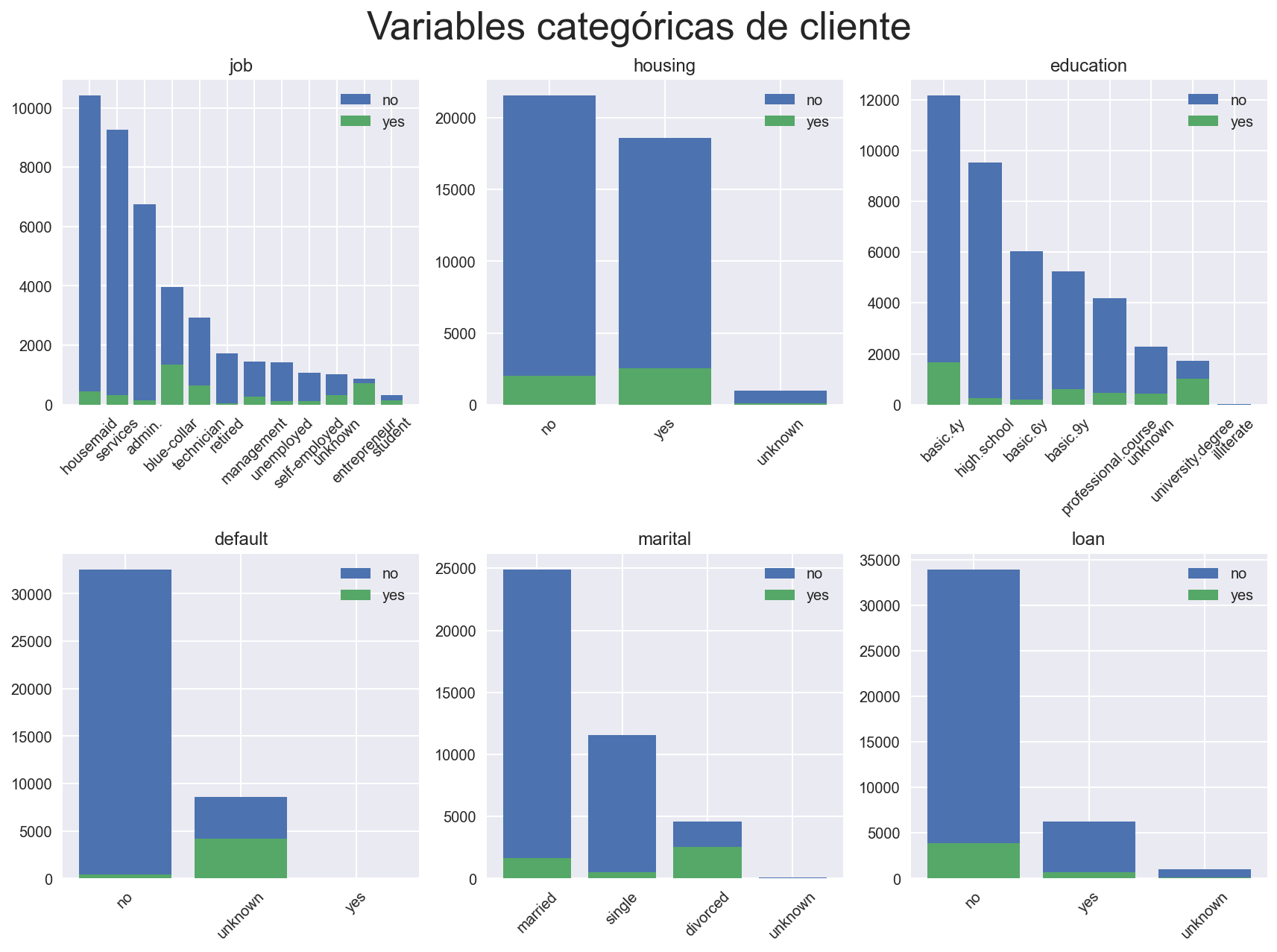

fig, ax = plt.subplots(n_rows, n_cols, figsize=(12, 9))

for i, col in enumerate(client_cat_cols):

create_bar_plot(col, ax=ax[i%n_rows][i%n_cols])

fig.suptitle("Variables categóricas de cliente", fontsize=26)

fig.tight_layout()

Podemos observar que en efecto dichas variables representan categorías de a lo sumo 12 valores únicos. En todas ellas aparece la categoría minoritaria unknown, que tiene un peso importante en la variable default. Es notorio cómo cambia el porcentaje de instancias con y=yes cuando las variables default, job y education toman el valor de unknown.

Sería interesante llegados a este punto pedir información sobre cómo se generan estos valores unknown, ya que a primera vista la distribución de y cambia cuando nos restringimos a este segmento del dataset. Podría ser el caso de que estas observaciones provinieran de otra fuente de datos o que el cliente no ha querido dar la información por algún motivo.

Calculemos el porcentaje de valores con algún valor de unknown

unknown_mask = (

bank["default"].isin(["unknown"])

| bank["job"].isin(["unknown"])

| bank["education"].isin(["unknown"])

)

unknown_mask.mean()

0.2403855491890842

Vamos ahora a estudiar la única variable numérica dentro de la categoría de variables de clientes.

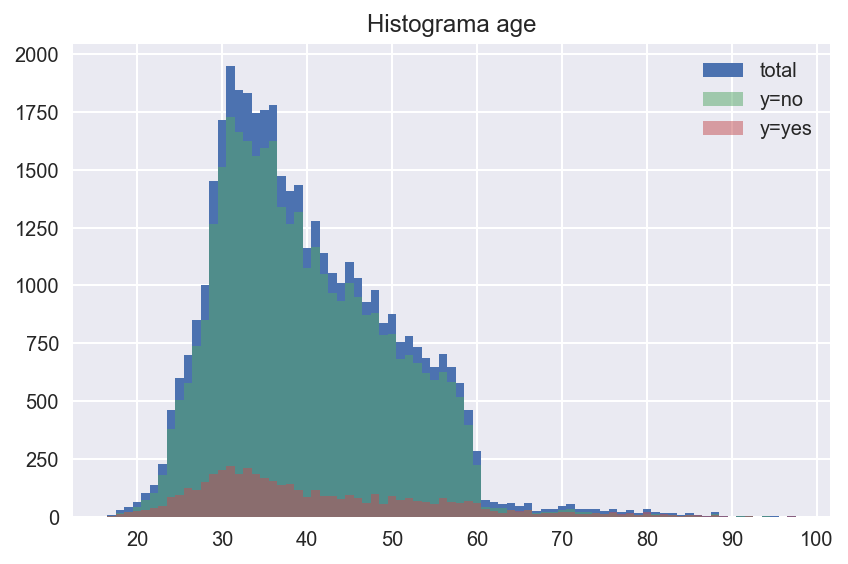

fig, ax = plt.subplots(figsize=(6, 4))

create_hist_plot("age", ax=ax)

fig.tight_layout()

Vemos valores de edad desde los 17 años hasta más de los 90, con un salto importante en la edad de jubilicación (en torno a los 60). Estudiemos media y algunos percentiles de la edad segmentando por positivos y negativos de la variable objetivo y.

describe_num_col("age")

| count | mean | std | min | 25% | 50% | 75% | max | |

|---|---|---|---|---|---|---|---|---|

| total | 41188.0 | 40.024060 | 10.421250 | 17.0 | 32.0 | 38.0 | 47.0 | 98.0 |

| y=yes | 4640.0 | 40.913147 | 13.837476 | 17.0 | 31.0 | 37.0 | 50.0 | 98.0 |

| y=no | 36548.0 | 39.911185 | 9.898132 | 17.0 | 32.0 | 38.0 | 47.0 | 95.0 |

Tanto media como percentiles son parecidos, las observaciones positivas tienen un poco más de varianza.

Variables relacionadas con el contacto con el cliente: contact, month, day_of_week, duration#

contact_cols = ["contact", "month", "day_of_week", "duration"]

bank[contact_cols].info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 41188 entries, 0 to 41187

Data columns (total 4 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 contact 41188 non-null object

1 month 41188 non-null object

2 day_of_week 41188 non-null object

3 duration 41188 non-null int64

dtypes: int64(1), object(3)

memory usage: 1.3+ MB

contact_cat_cols = contact_cols[:-1]

contact_num_cols = contact_cols[-1:]

n_rows = 3

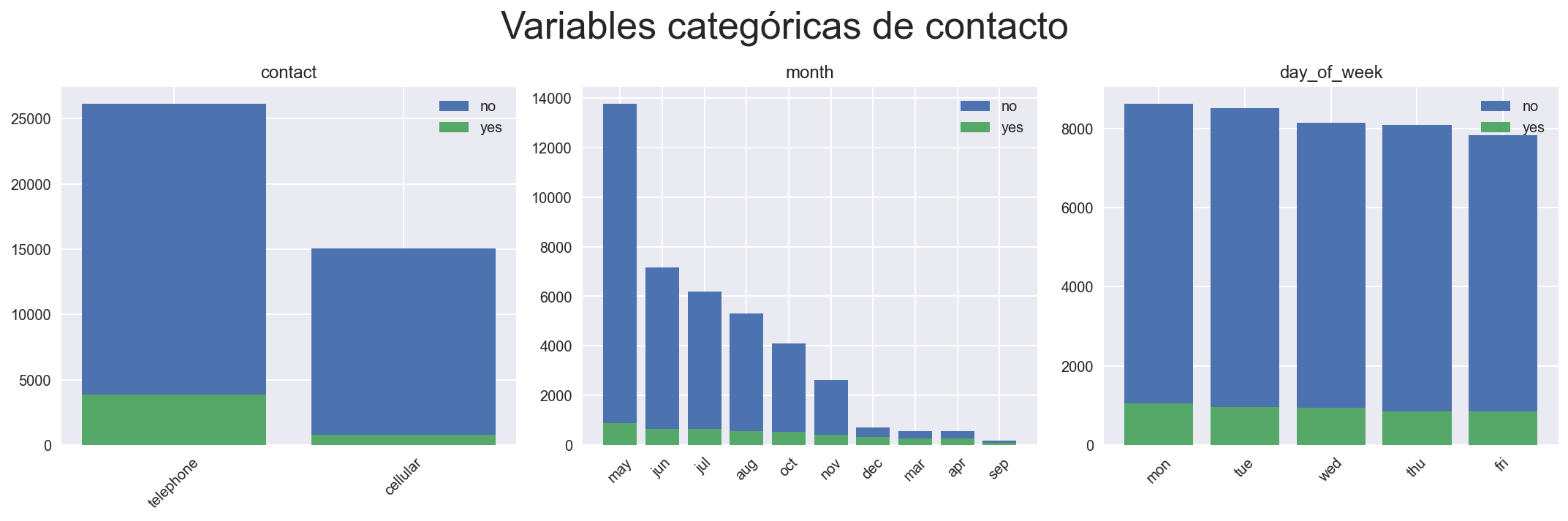

fig, ax = plt.subplots(1, n_rows, figsize=(15, 5))

for i, col in enumerate(contact_cat_cols):

create_bar_plot(col, ax=ax[i])

fig.suptitle("Variables categóricas de contacto", fontsize=26)

fig.tight_layout()

Notamos que

El método de contacto mayoritario es el móvil, casi con el doble de contactos.

Los meses de mayo, julio, agosto y junio son los que tienen mayor actividad durante las campañas

El número de contactos por día de la semana es bastante uniforme

La distribución de

ycambia radicalmente para los meses de diciembre, marzo, abril y septiembre. Sería interesante saber por qué el número de contactos decrece en función de la época del año (campañas de marketing). Podría ser que durante los meses de no campaña, se contactará sólo con el cliente una vez el mismo se haya interesado, de ahí una tasa de positivos tan alta.

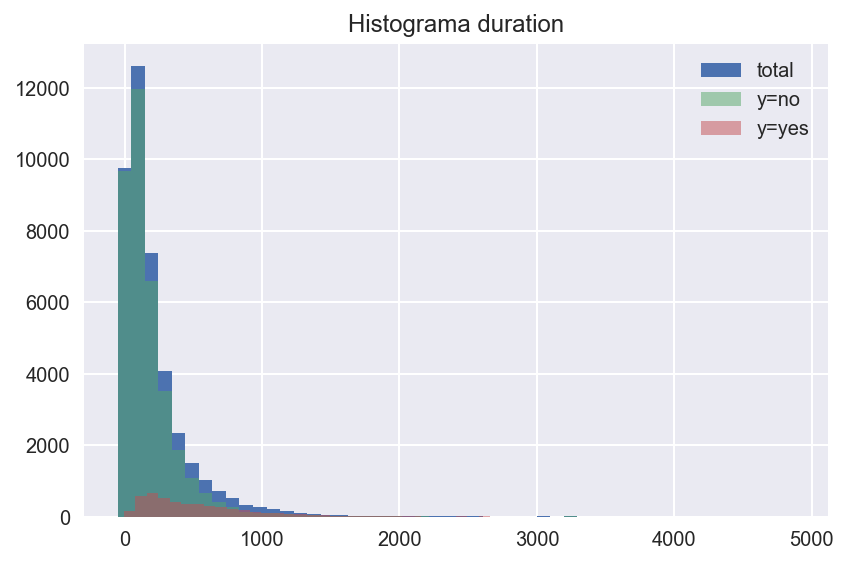

En cuanto a la variable duration obtenemos el siguiente histograma

fig, ax = plt.subplots(figsize=(6, 4))

create_hist_plot("duration", bins=50, ax=ax)

fig.tight_layout()

describe_num_col("duration")

| count | mean | std | min | 25% | 50% | 75% | max | |

|---|---|---|---|---|---|---|---|---|

| total | 41188.0 | 258.285010 | 259.279249 | 0.0 | 102.0 | 180.0 | 319.00 | 4918.0 |

| y=yes | 4640.0 | 553.191164 | 401.171871 | 37.0 | 253.0 | 449.0 | 741.25 | 4199.0 |

| y=no | 36548.0 | 220.844807 | 207.096293 | 0.0 | 95.0 | 163.5 | 279.00 | 4918.0 |

Vemos que la media del tiempo de llamada cuando el cliente acaba contratando el depósito, como era de esperar.

A pesar de ser una variable con un potencial prometedor para nuestra tarea, no podemos olvidar que si nuestro objetivo es utilizar el modelo para filtrar potenciales clientes y crear un listado que se le pase a un call center, nunca vamos a disponer de duration, ya que se informa su valor a futuro, una vez el listado está hecho. El resto de variables sobre el contacto (y resto de agrupaciones) sí estarían potencialmente disponibles a la hora de crear un listado.

Variables del historial de contactos: campaign, pdays, previous, poutcome.#

history_cols = ["campaign", "pdays", "previous", "poutcome"]

bank[history_cols].info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 41188 entries, 0 to 41187

Data columns (total 4 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 campaign 41188 non-null int64

1 pdays 41188 non-null int64

2 previous 41188 non-null int64

3 poutcome 41188 non-null object

dtypes: int64(3), object(1)

memory usage: 1.3+ MB

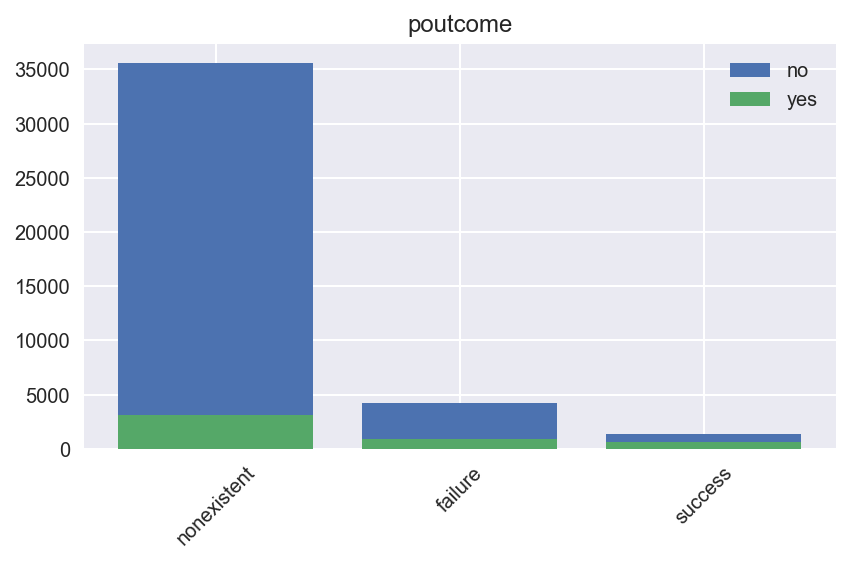

poutcome#

fig, ax = plt.subplots()

create_bar_plot("poutcome", ax=ax)

fig.tight_layout()

Observamos que la tasa de positivos es mucho mayor en clientes que ya han contratado un depósito a largo plazo. Veamos cuántos han repetido

bank[bank["poutcome"] == "success"]["y"].value_counts()

yes 894

no 479

Name: y, dtype: int64

Vamos con las variables numéricas

pdays#

describe_num_col("pdays")

| count | mean | std | min | 25% | 50% | 75% | max | |

|---|---|---|---|---|---|---|---|---|

| total | 41188.0 | 962.475454 | 186.910907 | 0.0 | 999.0 | 999.0 | 999.0 | 999.0 |

| y=yes | 4640.0 | 792.035560 | 403.407181 | 0.0 | 999.0 | 999.0 | 999.0 | 999.0 |

| y=no | 36548.0 | 984.113878 | 120.656868 | 0.0 | 999.0 | 999.0 | 999.0 | 999.0 |

bank["pdays"].value_counts(normalize=True).iloc[:3]

999 0.963217

3 0.010658

6 0.010003

Name: pdays, dtype: float64

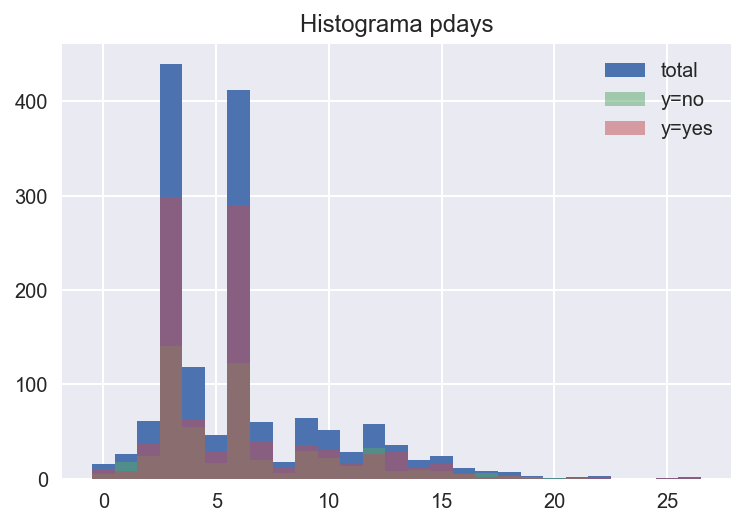

Vemos que la variable pdays tiene la mayoría de sus valores en 999 (> 96%), que se corresponde con que el cliente no ha sido contactado en la anterior campaña. Veamos que pinta tiene el histograma del aquellas observaciones que sí tengan registro en pdays

fig, ax = plt.subplots()

create_hist_plot("pdays", ax=ax, df=bank[bank["pdays"] < 999])

Se puede apreciar que el cliente es contactado de nuevo tras 3 o 6 días en la misma campaña. Aquellos a los que se contacta varias veces parecen tener una tasa de positivos alta

bank[bank["pdays"] < 999]["y"].value_counts()

yes 967

no 548

Name: y, dtype: int64

Parece una buena idea crear una variable binaria a partir de pdays que indique si el cliente ha sido contactado con anterioridad en otra campaña (pdays < 999).

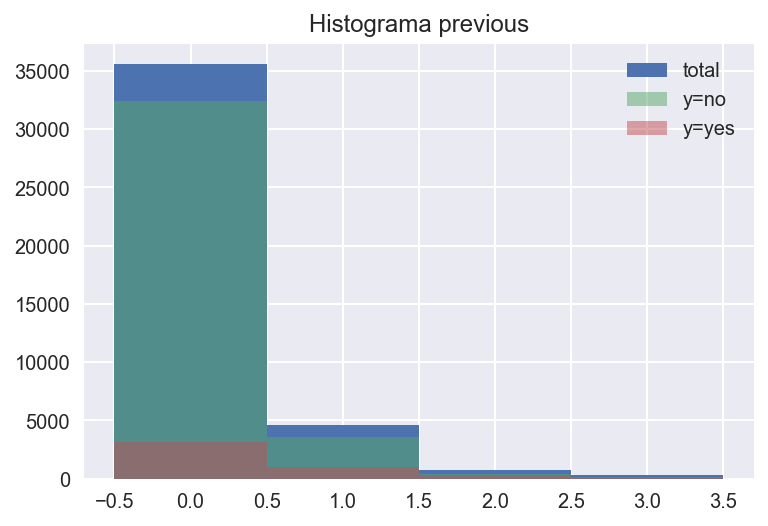

previous#

Exploremos previous, que se define como campaign pero cuenta contactos realizados antes de la campaña actual

describe_num_col("previous")

| count | mean | std | min | 25% | 50% | 75% | max | |

|---|---|---|---|---|---|---|---|---|

| total | 41188.0 | 0.172963 | 0.494901 | 0.0 | 0.0 | 0.0 | 0.0 | 7.0 |

| y=yes | 4640.0 | 0.492672 | 0.860344 | 0.0 | 0.0 | 0.0 | 1.0 | 6.0 |

| y=no | 36548.0 | 0.132374 | 0.409199 | 0.0 | 0.0 | 0.0 | 0.0 | 7.0 |

# campaign

fig, ax = plt.subplots()

create_hist_plot("previous", ax=ax, df=bank[bank["previous"] < 5])

Destaca que el valor medio de previous en los positivos es más del doble que en los negativos.

Llegados a este punto sería interesante saber si la información de poutcome, previous, pdays es coherente, en el sentido de que si poutcome = "nonexistent", es decir, el cliente no ha participado en campañas anteriores, entonces previous tiene que valer 1 y pdays debe ser 999.

bank[["poutcome", "previous", "pdays"]].value_counts(normalize=True).sort_values(ascending=False)

poutcome previous pdays

nonexistent 0 999 0.863431

failure 1 999 0.089735

2 999 0.008473

success 1 3 0.006070

6 0.005341

...

2 17 0.000024

failure 4 3 0.000024

2 19 0.000024

3 3 0.000024

success 7 3 0.000024

Length: 120, dtype: float64

Vemos que dicha hipótesis se cumple, sim embargo pdays puede valer 999 incluso cuando poutcome y previous están informados. Parece que las tres variables codifican información similar, luego sería interesante ver la correlación con la variable objetivo y elegir una de ellas. Dado que ambas son categóricas, utilizamos el coeficiente V de Cramér

cols = ["poutcome", "previous", "pdays"]

pd.DataFrame(

[cramers_v(bank[col], bank["y"]) for col in cols],

index=cols,

columns=["V de Cramér"]

)

| V de Cramér | |

|---|---|

| poutcome | 0.320416 |

| previous | 0.235922 |

| pdays | 0.328857 |

Tendría sentido por lo tanto quedarnos con poutcome o con pdays.

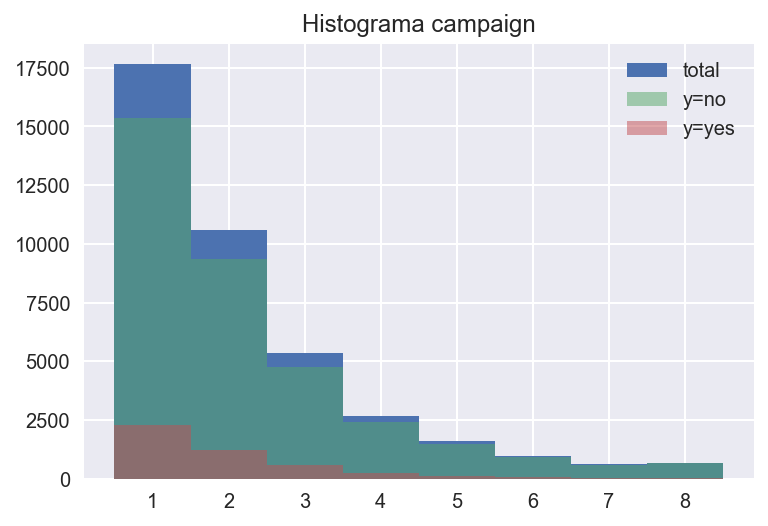

campaign#

describe_num_col("campaign")

| count | mean | std | min | 25% | 50% | 75% | max | |

|---|---|---|---|---|---|---|---|---|

| total | 41188.0 | 2.567593 | 2.770014 | 1.0 | 1.0 | 2.0 | 3.0 | 56.0 |

| y=yes | 4640.0 | 2.051724 | 1.666245 | 1.0 | 1.0 | 2.0 | 2.0 | 23.0 |

| y=no | 36548.0 | 2.633085 | 2.873438 | 1.0 | 1.0 | 2.0 | 3.0 | 56.0 |

El mínimo de la variable es 1, por lo que deducimos que el contacto que se está informando en la fila se cuenta. Más de 75% tiene menos de 3 contactos en la campaña. Notemos también que la media de contactos en las personas que acaban contratando es menor.

# campaign

fig, ax = plt.subplots()

create_hist_plot("campaign", ax=ax, df=bank[bank["campaign"] < 10])

cramers_v(bank["campaign"], bank["y"])

0.06571461554226031

Variables socioeconómicas: emp.var.rate, cons.price.idx, cons.conf.idx, euribor3m, nr.employed#

economic_cols = ["emp.var.rate", "cons.price.idx", "cons.conf.idx", "euribor3m", "nr.employed"]

bank[economic_cols].info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 41188 entries, 0 to 41187

Data columns (total 5 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 emp.var.rate 41188 non-null float64

1 cons.price.idx 41188 non-null float64

2 cons.conf.idx 41188 non-null float64

3 euribor3m 41188 non-null float64

4 nr.employed 41188 non-null float64

dtypes: float64(5)

memory usage: 1.6 MB

for col in economic_cols:

print(f"Número de valores únicos en {col}: {bank[col].nunique()}")

Número de valores únicos en emp.var.rate: 10

Número de valores únicos en cons.price.idx: 26

Número de valores únicos en cons.conf.idx: 26

Número de valores únicos en euribor3m: 316

Número de valores únicos en nr.employed: 11

Podemos observar que

emp.var.rateynr.employedson indicadores cuatrimestralescons.price.idxycons.conf.idxson anualeseuribor3mes diario

Deducimos que el histórico se corresponde con 2 años y algunos meses, aunque como hemos visto los meses de enero y febrero no tienen registros.

Correlaciones#

Entre variables numéricas#

Calculamos el coeficiente de correlación de Pearson entre cada par de atributos numéricos

bank["y_num"] = mask

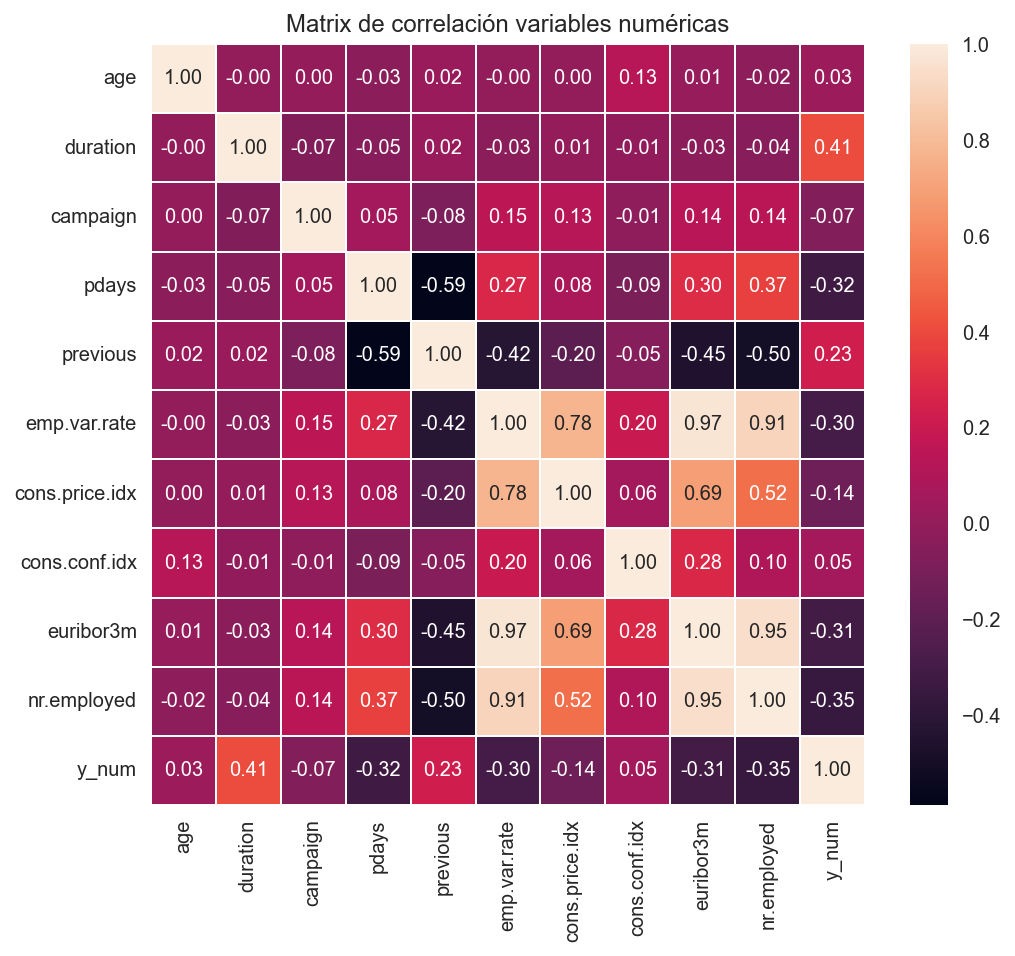

corr_matrix = bank.corr()

corr_matrix

| age | duration | campaign | pdays | previous | emp.var.rate | cons.price.idx | cons.conf.idx | euribor3m | nr.employed | y_num | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| age | 1.000000 | -0.000866 | 0.004594 | -0.034369 | 0.024365 | -0.000371 | 0.000857 | 0.129372 | 0.010767 | -0.017725 | 0.030399 |

| duration | -0.000866 | 1.000000 | -0.071699 | -0.047577 | 0.020640 | -0.027968 | 0.005312 | -0.008173 | -0.032897 | -0.044703 | 0.405274 |

| campaign | 0.004594 | -0.071699 | 1.000000 | 0.052584 | -0.079141 | 0.150754 | 0.127836 | -0.013733 | 0.135133 | 0.144095 | -0.066357 |

| pdays | -0.034369 | -0.047577 | 0.052584 | 1.000000 | -0.587514 | 0.271004 | 0.078889 | -0.091342 | 0.296899 | 0.372605 | -0.324914 |

| previous | 0.024365 | 0.020640 | -0.079141 | -0.587514 | 1.000000 | -0.420489 | -0.203130 | -0.050936 | -0.454494 | -0.501333 | 0.230181 |

| emp.var.rate | -0.000371 | -0.027968 | 0.150754 | 0.271004 | -0.420489 | 1.000000 | 0.775334 | 0.196041 | 0.972245 | 0.906970 | -0.298334 |

| cons.price.idx | 0.000857 | 0.005312 | 0.127836 | 0.078889 | -0.203130 | 0.775334 | 1.000000 | 0.058986 | 0.688230 | 0.522034 | -0.136211 |

| cons.conf.idx | 0.129372 | -0.008173 | -0.013733 | -0.091342 | -0.050936 | 0.196041 | 0.058986 | 1.000000 | 0.277686 | 0.100513 | 0.054878 |

| euribor3m | 0.010767 | -0.032897 | 0.135133 | 0.296899 | -0.454494 | 0.972245 | 0.688230 | 0.277686 | 1.000000 | 0.945154 | -0.307771 |

| nr.employed | -0.017725 | -0.044703 | 0.144095 | 0.372605 | -0.501333 | 0.906970 | 0.522034 | 0.100513 | 0.945154 | 1.000000 | -0.354678 |

| y_num | 0.030399 | 0.405274 | -0.066357 | -0.324914 | 0.230181 | -0.298334 | -0.136211 | 0.054878 | -0.307771 | -0.354678 | 1.000000 |

fig, ax = plt.subplots(figsize=(8, 7))

create_corr_mat_plot(corr_matrix, ax=ax)

Destacan

Una correlación positiva entre algunas de las variables socioeconómicas.

La variable

previoustiene una correlación negativa con las variables socioeconómicas. Destaca el coeficiente negativo del parprevious-pdays

Variables categóricas#

Utilizamos de nuevo el coeficiente V de Cramér

cat_cols = bank.select_dtypes("object").columns.drop("y")

v = dict()

for col in cat_cols:

v[col] = cramers_v(bank[col], bank["y"])

cramers_v(bank["loan"], bank["y"])

0.0

v = pd.Series(v).sort_values()

v

loan 0.000000

housing 0.009458

day_of_week 0.023188

marital 0.053900

education 0.067220

default 0.099111

contact 0.144611

job 0.151893

month 0.274000

poutcome 0.320416

dtype: float64