Probando modelos de clasificación binaria#

En esta práctica vamos a construir modelos de clasificación para el dataset ya analizado en la práctica Ejemplo de análisis exploratorio

El objetivo es clasificar si el cliente se subscribirá a un depósito a largo plazo (clasificación binaria). Recordemos las descripciones de lo que represeta cada columna:

Datos del cliente

age: edad del candidatojob: tipo de trabajo el candidatomarital: estado civileducation: nivel educativodefault: ¿Tiene incumplimientos en algún crédito?housing: ¿Tiene una hipoteca?loan: ¿Tiene un crédito personal?

Datos relacionados con el último contacto de la campaña

contact: canal de comunicicación de los contactos con el clientemonth: mes del último contacto en el presente añoday_of_week: día de la semana del último contacto en el presente añoduration: duración de la última comunicación en segundos

Historial de contactos

campaign: número de contactos realizados durante la campaña con el clientepdays: número de días que pasaron desde que el cliente fue contactado en una anterior campaña. Si no hubo contacto, vale999previous: número de contactos realizados con el cliente antes de esta campañapoutcome: resultado de la anterior campaña

Variables socioeconómicas

emp.var.rate: tasa de variación de empleo (indicador cuatrimestral)cons.price.idx: índice de precios de consumo (indicador mensual)cons.conf.idx: índice de confianza del consumidor (indicador mensual)euribor3m: tasa euribor a 3 meses (indicador diario)nr.employed: número de ocupados (indicador cuatrimestral, en miles)

Variable objetivo

y: ¿Ha contratado el cliente un depósito a largo plazo?

import os

import urllib

import zipfile

from typing import List

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib

import seaborn as sns

import scipy.stats as ss

working_dir = "."

download_url = "https://archive.ics.uci.edu/ml/machine-learning-databases/00222/bank-additional.zip"

bank_path = "data/bank"

raw_data_rel_path = "data/data_raw"

zip_path = "bank-additional/bank-additional-full.csv"

raw_data_path = os.path.join(working_dir, raw_data_rel_path)

def fetch_data(

download_url: str,

raw_data_path: str,

bank_path: str,

zip_path: str

) -> None:

os.makedirs(raw_data_path, exist_ok=True)

zip_file_path = os.path.join(raw_data_path, "data.zip")

urllib.request.urlretrieve(download_url, zip_file_path)

with zipfile.ZipFile(zip_file_path) as zip_ref:

zip_ref.extract(

zip_path,

bank_path

)

def load_data(bank_path: str, zip_path: str) -> pd.DataFrame:

csv_path = os.path.join(bank_path, zip_path)

df = pd.read_csv(csv_path, sep=";")

return df

# funciones auxiliares

def filter_cols(df: pd.DataFrame, rem_cols: List[str]):

cols = [col for col in df.columns if col not in rem_cols]

df = df[cols]

return df

Cargamos los datos y guardamos la variable objetivo en una serie separada

fetch_data(download_url, raw_data_path, bank_path, zip_path)

bank = load_data(bank_path, zip_path)

y = bank["y"] == "yes"

bank.drop(columns="y", inplace=True)

Train - Test#

Dividimos nuestro conjunto de datos en dos conjuntos, train y test, usando una división estratificada para asegurarnos que la variable objetivo está igualmente representada en ambos conjuntos (recordemos que el conjunto de datos está desbalanceado)

from sklearn.model_selection import StratifiedShuffleSplit

sss = StratifiedShuffleSplit(n_splits=1, test_size=0.2, random_state=42)

for train_idx, test_idx in sss.split(bank, y):

bank_train, bank_test = bank.loc[train_idx], bank.loc[test_idx]

y_train, y_test = y.iloc[train_idx], y.iloc[test_idx]

Por ahora dejamos bank_test a un lado para centranos en el procesamiento de variables e implementación de modelos con el conjunto de train.

Preprocesado#

Las tareas de preprocesado que vamos a llevar a cabo son

Vamos a eliminar la columna

durationporque no es una variable de la que dispongamos cuando el modelo esté en producciónBasándonos en el análisis exploratorio de datos, nos vamos a quedar solamente con la variable

poutcomede entre las variables que referencian campañas anteriores.Igualmente, dada la alta correlación entre alguna de las variables categóricas, nos quedamos con

no.employeden detrimento deeuribor3myemp.var.rate.

Sería interesante realizar una reducción de la dimensionalidad una vez estas variables hayan sido codificadas, pero por simplificar vamos a quedarnos con las que a priori puedan funcionar mejor.

def preprocess(df: pd.DataFrame):

rem_cols=["duration", "campaign", "pdays", "previous", "euribor3m", "emp.var.rate"]

if len(set(rem_cols) - set(df.columns)):

raise KeyError("Intentando borrar columnas inexistentes")

df = filter_cols(df, rem_cols=rem_cols)

return df

bank_train_preprocessed = preprocess(bank_train)

Separamos variables numéricas y categóricas ya que tendrán procesados diferentes

num_cols = bank_train_preprocessed.select_dtypes("number").columns.to_list()

cat_cols = [col for col in bank_train_preprocessed.columns if col not in num_cols]

for col in cat_cols:

print(f"Columna {col} tiene {bank_train_preprocessed[col].nunique()} valores únicos")

Columna job tiene 12 valores únicos

Columna marital tiene 4 valores únicos

Columna education tiene 8 valores únicos

Columna default tiene 3 valores únicos

Columna housing tiene 3 valores únicos

Columna loan tiene 3 valores únicos

Columna contact tiene 2 valores únicos

Columna month tiene 10 valores únicos

Columna day_of_week tiene 5 valores únicos

Columna poutcome tiene 3 valores únicos

from sklearn.compose import ColumnTransformer

from sklearn.preprocessing import StandardScaler, OneHotEncoder

col_transformer = ColumnTransformer([

("num", StandardScaler(), num_cols),

("cat", OneHotEncoder(sparse=False), cat_cols)

])

col_transformer.fit(bank_train_preprocessed)

ColumnTransformer(transformers=[('num', StandardScaler(),

['age', 'cons.price.idx', 'cons.conf.idx',

'nr.employed']),

('cat', OneHotEncoder(sparse=False),

['job', 'marital', 'education', 'default',

'housing', 'loan', 'contact', 'month',

'day_of_week', 'poutcome'])])

def process(df: pd.DataFrame):

X = col_transformer.transform(df)

one_hot_attr = col_transformer.transformers_[1][1].get_feature_names_out()

df_processed = pd.DataFrame(X, columns=[*num_cols, *one_hot_attr])

return df_processed

bank_train_processed = process(bank_train_preprocessed)

bank_train_processed

| age | cons.price.idx | cons.conf.idx | nr.employed | job_admin. | job_blue-collar | job_entrepreneur | job_housemaid | job_management | job_retired | ... | month_oct | month_sep | day_of_week_fri | day_of_week_mon | day_of_week_thu | day_of_week_tue | day_of_week_wed | poutcome_failure | poutcome_nonexistent | poutcome_success | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0.863739 | -0.648967 | -0.322269 | 0.398990 | 0.0 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | ... | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 | 1.0 | 0.0 |

| 1 | -0.289722 | -0.648967 | -0.322269 | 0.398990 | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 0.0 | ... | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 1.0 | 0.0 | 0.0 |

| 2 | 3.651268 | 1.103451 | 0.045048 | -2.420139 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | ... | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 |

| 3 | -0.385843 | 0.721890 | 0.887717 | 0.332723 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ... | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 |

| 4 | 1.824956 | -1.058152 | -0.062987 | -1.252175 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | ... | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 1.0 | 0.0 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 32945 | -1.154817 | 1.103451 | 0.045048 | -2.420139 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ... | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 1.0 | 0.0 |

| 32946 | 1.152104 | -0.648967 | -0.322269 | 0.398990 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ... | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 |

| 32947 | 1.344347 | 0.590675 | -0.473517 | 0.844915 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ... | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 |

| 32948 | -1.058695 | 0.721890 | 0.887717 | 0.332723 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ... | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 |

| 32949 | -0.481965 | 1.535081 | -0.279055 | 0.844915 | 1.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ... | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 | 0.0 | 0.0 | 1.0 | 0.0 |

32950 rows × 57 columns

Modelos#

Vamos a probar diferentes tipologías de modelos y estudiar si debemos realizar selección de variables

X_train = bank_train_processed

from sklearn.metrics import make_scorer, precision_score, recall_score, balanced_accuracy_score

scorers = {

'precision_score': make_scorer(precision_score),

'recall_score': make_scorer(recall_score),

'balanced_accuracy': make_scorer(balanced_accuracy_score)

}

Random Forest#

Vamos a entrenar un Random Forest como primera aproximación y para valorar algunas métricas

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import cross_validate

rf_clf = RandomForestClassifier(criterion="entropy")

rf_clf.fit(bank_train_processed, y_train)

rf_clf_scores = cross_validate(rf_clf, bank_train_processed, y_train, cv=3, scoring=scorers)

rf_clf_scores

{'fit_time': array([2.48525953, 3.17371225, 2.45561767]),

'score_time': array([0.27095628, 0.4005754 , 0.27123022]),

'test_precision_score': array([0.47959184, 0.44352617, 0.44786096]),

'test_recall_score': array([0.26575121, 0.26030719, 0.27081649]),

'test_balanced_accuracy': array([0.6145604 , 0.60942715, 0.61422007])}

Selección de Variables en RandomForest#

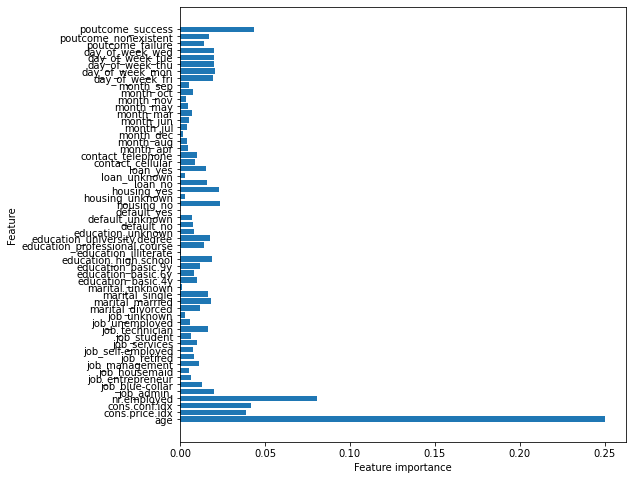

Vamos a seleccionar algunas variables utilizando el atributo feature_importances_ de estimador Random Forest

from sklearn.feature_selection import SelectFromModel

def feature_selection_from_model(estimator, X_df, y, ax=None):

# Ajustamos SelectFromModel (basado en improtancia de pesos)

selector = SelectFromModel(estimator)

selector.fit(X_df, y)

estimator = selector.estimator_

# Características seleccionadas

model_selection_features = selector.get_feature_names_out()

# Obtenemos importancias de las características

n_features = X_df.shape[1]

importances = estimator.feature_importances_

# Si las importancias vienen como array multidimensional hacemos la media

if importances.shape != (n_features,):

importances = estimator.feature_importances_.mean(axis=0)

print('Número de características seleccionadas :', len(model_selection_features),'\n')

print('Características seleccionadas :', model_selection_features,'\n')

if ax is not None:

#Realizamos un grafico de barras con la importancia de las características

ax.barh(range(n_features), importances, align='center')

ax.set_yticks(np.arange(n_features))

ax.set_yticklabels(X_df.columns.values)

ax.set_xlabel('Feature importance')

ax.set_ylabel('Feature')

return set(model_selection_features)

fig, ax = plt.subplots(figsize=(8, 8))

rf_selected_features = feature_selection_from_model(

RandomForestClassifier(),

X_train,

y_train,

ax=ax

)

Número de características seleccionadas : 16

Características seleccionadas : ['age' 'cons.price.idx' 'cons.conf.idx' 'nr.employed' 'job_admin.'

'marital_married' 'education_high.school' 'education_university.degree'

'housing_no' 'housing_yes' 'day_of_week_fri' 'day_of_week_mon'

'day_of_week_thu' 'day_of_week_tue' 'day_of_week_wed' 'poutcome_success']

X_train_selected = X_train[list(rf_selected_features)]

Elección de modelo#

Definamos varias tipologías de modelos de clasificación y evaluemos diferentes métricas utilizando validación cruzada y estudiando si la selección de variables mejora o entorpece a los modelos

from sklearn import model_selection

from sklearn.linear_model import LogisticRegression

from sklearn.tree import DecisionTreeClassifier

from sklearn.neighbors import KNeighborsClassifier

from sklearn.naive_bayes import GaussianNB

from sklearn.ensemble import GradientBoostingClassifier, RandomForestClassifier

# Añadimos la variable rmse porque usaremos esta función también en el problema de regresión

def compare_models(

models,

X,

y,

scoring,

n_splits=5,

seed=None,

rmse=False,

ax=None

):

# lista de resultados de la validación cruzada y nombres de los algoritmos

results = []

names = []

print('Estadísticas para la métrica {} con CV de {} folds:'.format(scoring,n_splits))

for name, model in models:

# generamos los folds

kfold = model_selection.KFold(n_splits=n_splits, random_state=seed, shuffle=True)

# realizamos cv

cv_results = model_selection.cross_val_score(model, X, y, cv=kfold, scoring=scoring)

names.append(name)

if not rmse:

msg = "\t Algoritmo {}: Media = {}, desviación estándar = {}"\

.format(name, cv_results.mean(), cv_results.std())

else:

cv_results = np.sqrt(-cv_results)

msg = "\t Algoritmo {}: RMSE medio = {}, desviación estándar = {}"\

.format(name, cv_results.mean(), cv_results.std())

print(msg)

results.append(cv_results)

if ax:

# Generamos una gráfica de cajas y bigotes para cada algoritmo

ax.boxplot(results)

ax.set_xticklabels(names)

models = []

models.append(('LR', LogisticRegression(solver='liblinear')))

models.append(('KNN', KNeighborsClassifier()))

models.append(('CART', DecisionTreeClassifier()))

models.append(('NB', GaussianNB()))

models.append(('GB', GradientBoostingClassifier()))

models.append(('RF', RandomForestClassifier()))

seed = 42

fig, ax = plt.subplots(1, 2, figsize=(10, 8), sharey=True)

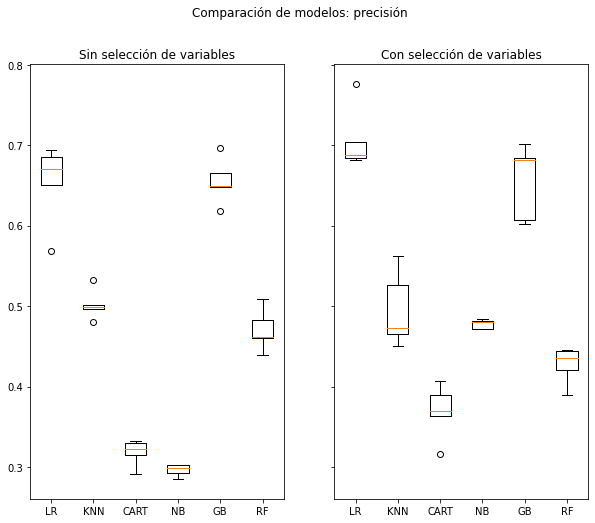

compare_models(

models,

X_train,

y_train,

scoring="precision",

ax=ax[0]

)

ax[0].set_title("Sin selección de variables")

compare_models(

models,

X_train_selected,

y_train,

scoring="precision",

ax=ax[1]

)

ax[1].set_title("Con selección de variables")

fig.suptitle("Comparación de modelos: precisión")

Estadísticas para la métrica precision con CV de 5 folds:

Algoritmo LR: Media = 0.6537112298575428, desviación estándar = 0.04505003208388039

Algoritmo KNN: Media = 0.5018652402303204, desviación estándar = 0.017209994309733422

Algoritmo CART: Media = 0.3180014187727558, desviación estándar = 0.014477673941583336

Algoritmo NB: Media = 0.29607913342044667, desviación estándar = 0.006642479028008792

Algoritmo GB: Media = 0.6557179158970226, desviación estándar = 0.02554074375762445

Algoritmo RF: Media = 0.4706481877959618, desviación estándar = 0.023514602653537234

Estadísticas para la métrica precision con CV de 5 folds:

Algoritmo LR: Media = 0.7066021820666908, desviación estándar = 0.03573849702901917

Algoritmo KNN: Media = 0.49532590839127505, desviación estándar = 0.04187479920970608

Algoritmo CART: Media = 0.3688983946420342, desviación estándar = 0.030458546012721608

Algoritmo NB: Media = 0.4777581713827562, desviación estándar = 0.005469361156502378

Algoritmo GB: Media = 0.6550707550732731, desviación estándar = 0.04180027581532745

Algoritmo RF: Media = 0.4269423459620458, desviación estándar = 0.021015429977438067

Text(0.5, 0.98, 'Comparación de modelos: precisión')

fig, ax = plt.subplots(1, 2, figsize=(10, 8), sharey=True)

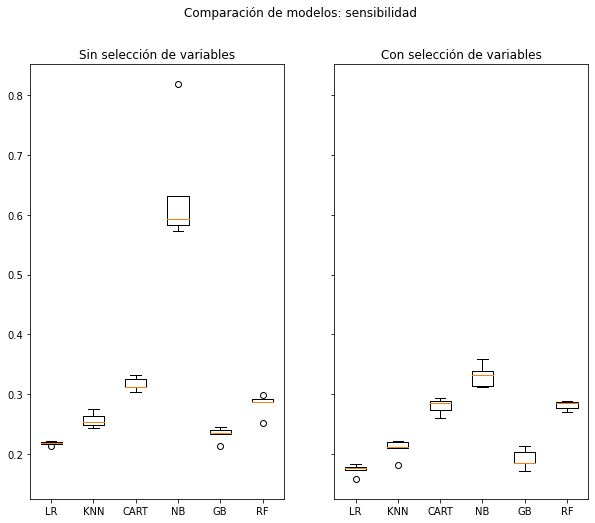

compare_models(

models,

X_train,

y_train,

scoring="recall",

ax=ax[0]

)

ax[0].set_title("Sin selección de variables")

compare_models(

models,

X_train_selected,

y_train,

scoring="recall",

ax=ax[1]

)

ax[1].set_title("Con selección de variables")

fig.suptitle("Comparación de modelos: sensibilidad")

Estadísticas para la métrica recall con CV de 5 folds:

Algoritmo LR: Media = 0.2181927445186544, desviación estándar = 0.00299329691407742

Algoritmo KNN: Media = 0.2569701580658597, desviación estándar = 0.011060885052020235

Algoritmo CART: Media = 0.3175880615281605, desviación estándar = 0.010211354267065343

Algoritmo NB: Media = 0.6394285864341301, desviación estándar = 0.09181451156932478

Algoritmo GB: Media = 0.23316212233899022, desviación estándar = 0.010782454118125475

Algoritmo RF: Media = 0.2832720540623217, desviación estándar = 0.016312265193180863

Estadísticas para la métrica recall con CV de 5 folds:

Algoritmo LR: Media = 0.17434248939036084, desviación estándar = 0.00856237991888306

Algoritmo KNN: Media = 0.20916454680004642, desviación estándar = 0.014521324732371808

Algoritmo CART: Media = 0.2801874703780247, desviación estándar = 0.012346156945975564

Algoritmo NB: Media = 0.3311612535402707, desviación estándar = 0.01689304370542162

Algoritmo GB: Media = 0.19166178422028926, desviación estándar = 0.01490506071856976

Algoritmo RF: Media = 0.28177760801998747, desviación estándar = 0.006915906622225526

Text(0.5, 0.98, 'Comparación de modelos: sensibilidad')

fig, ax = plt.subplots(1, 2, figsize=(10, 8), sharey=True)

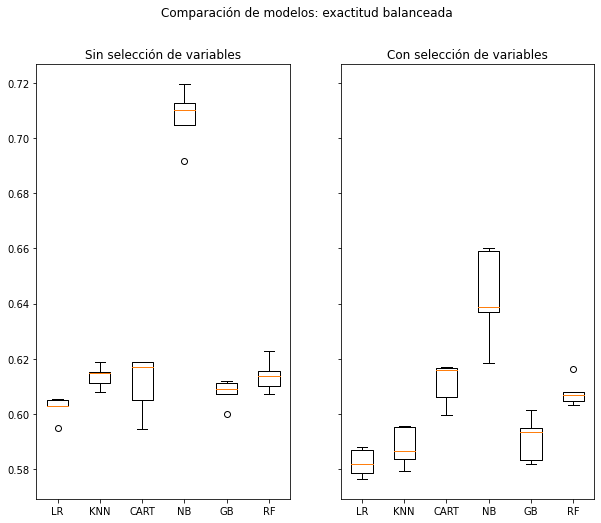

compare_models(

models,

X_train,

y_train,

scoring="balanced_accuracy",

ax=ax[0]

)

ax[0].set_title("Sin selección de variables")

compare_models(

models,

X_train_selected,

y_train,

scoring="balanced_accuracy",

ax=ax[1]

)

ax[1].set_title("Con selección de variables")

fig.suptitle("Comparación de modelos: exactitud balanceada")

Estadísticas para la métrica balanced_accuracy con CV de 5 folds:

Algoritmo LR: Media = 0.6022452548722621, desviación estándar = 0.0037558003497701296

Algoritmo KNN: Media = 0.613613063836481, desviación estándar = 0.003682816043533694

Algoritmo CART: Media = 0.6108162164514364, desviación estándar = 0.00966980158477819

Algoritmo NB: Media = 0.7077842371100556, desviación estándar = 0.009353313726109064

Algoritmo GB: Media = 0.6078863379057845, desviación estándar = 0.004313713893399986

Algoritmo RF: Media = 0.6139460361771683, desviación estándar = 0.00537866142233999

Estadísticas para la métrica balanced_accuracy con CV de 5 folds:

Algoritmo LR: Media = 0.5824039704510712, desviación estándar = 0.004556580545801131

Algoritmo KNN: Media = 0.5880966994693504, desviación estándar = 0.006482306581873072

Algoritmo CART: Media = 0.6110935971110217, desviación estándar = 0.007027948334326948

Algoritmo NB: Media = 0.6426314240409645, desviación estándar = 0.015560118763834835

Algoritmo GB: Media = 0.5909814283906842, desviación estándar = 0.007376079306978728

Algoritmo RF: Media = 0.6078209274807143, desviación estándar = 0.004496774742152602

Text(0.5, 0.98, 'Comparación de modelos: exactitud balanceada')

Llegados a este punto, tenemos que preguntarnos qué métrica queremos maximizar de cara a que nuestro modelo aporte valor. Como en todo problema de clasificación, siempre hay un tira y afloja entre precisión y sensibilidad, luego no podemos tener un modelo que lo haga bien para ambas métricas.

No podemos olvidar que una de las principales aplicaciones de esta clasificación es la detección de potenciales clientes con los que vamos a contactar para ofrecerles un depósito en el banco. Por lo tanto, en principio no deberíamos preocuparnos por los falsos negativos (en contraposición con un problema de, digamos, detectar una enfermedad peligrosa). Dejarnos potenciales contratadores atrás no es un problema siempre y cuando podamos asegurar una precisión alta en aquellos que elijamos.

Tomaremos la precisión como nuestra métrica de referencia, controlando siempre el resto. En consecuencia, vamos a escoger una regresión logística con selección de variables para realizar tuneado de hiperparámetros

Dicho esto, esta decisión dependerá de detalles más concretos del negocio como la capacidad del centro de llamadas

Tuneo de hiperparámetros#

from sklearn.model_selection import GridSearchCV

lr_param_grid = [

{

"solver": ["liblinear"],

"penalty": ["l1", "l2"],

"tol": [1e-4, 1e-5],

"max_iter": [100, 500]

}

]

rnd_grid_search = GridSearchCV(

LogisticRegression(),

lr_param_grid,

cv=3,

scoring="precision",

return_train_score=True

)

rnd_grid_search.fit(X_train, y_train)

GridSearchCV(cv=3, estimator=LogisticRegression(),

param_grid=[{'max_iter': [100, 500], 'penalty': ['l1', 'l2'],

'solver': ['liblinear'], 'tol': [0.0001, 1e-05]}],

return_train_score=True, scoring='precision')

cvres = rnd_grid_search.cv_results_

for mean_score, params in zip(cvres["mean_test_score"], cvres["params"]):

print(mean_score, params)

0.6580703259473997 {'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.6580703259473997 {'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.6562492553776148 {'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.6562492553776148 {'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.6580703259473997 {'max_iter': 500, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.6580703259473997 {'max_iter': 500, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.6562492553776148 {'max_iter': 500, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.6562492553776148 {'max_iter': 500, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

from sklearn.model_selection import GridSearchCV

lr_param_grid = [

{

"solver": ["liblinear"],

"penalty": ["l1", "l2"],

"tol": [1e-4, 1e-5],

"max_iter": [100, 1000],

"fit_intercept": [True, False],

"intercept_scaling": [1, 0.1, 10]

}

]

rnd_grid_search = GridSearchCV(

LogisticRegression(),

lr_param_grid,

cv=3,

scoring="precision",

return_train_score=True

)

rnd_grid_search.fit(X_train_selected, y_train)

GridSearchCV(cv=3, estimator=LogisticRegression(),

param_grid=[{'fit_intercept': [True, False],

'intercept_scaling': [1, 0.1, 10],

'max_iter': [100, 1000], 'penalty': ['l1', 'l2'],

'solver': ['liblinear'], 'tol': [0.0001, 1e-05]}],

return_train_score=True, scoring='precision')

cvres = rnd_grid_search.cv_results_

for mean_score, params in zip(cvres["mean_test_score"], cvres["params"]):

print(mean_score, params)

0.7101945130327021 {'fit_intercept': True, 'intercept_scaling': 1, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7101945130327021 {'fit_intercept': True, 'intercept_scaling': 1, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7101945130327021 {'fit_intercept': True, 'intercept_scaling': 1, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7101945130327021 {'fit_intercept': True, 'intercept_scaling': 1, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.7101945130327021 {'fit_intercept': True, 'intercept_scaling': 1, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7101945130327021 {'fit_intercept': True, 'intercept_scaling': 1, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7101945130327021 {'fit_intercept': True, 'intercept_scaling': 1, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7101945130327021 {'fit_intercept': True, 'intercept_scaling': 1, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.7109031075990554 {'fit_intercept': True, 'intercept_scaling': 0.1, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7109031075990554 {'fit_intercept': True, 'intercept_scaling': 0.1, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7096805080481928 {'fit_intercept': True, 'intercept_scaling': 0.1, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7096805080481928 {'fit_intercept': True, 'intercept_scaling': 0.1, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.711212812857085 {'fit_intercept': True, 'intercept_scaling': 0.1, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7109031075990554 {'fit_intercept': True, 'intercept_scaling': 0.1, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7096805080481928 {'fit_intercept': True, 'intercept_scaling': 0.1, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7096805080481928 {'fit_intercept': True, 'intercept_scaling': 0.1, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.7098581755196406 {'fit_intercept': True, 'intercept_scaling': 10, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7095464591885067 {'fit_intercept': True, 'intercept_scaling': 10, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7098581755196406 {'fit_intercept': True, 'intercept_scaling': 10, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7098581755196406 {'fit_intercept': True, 'intercept_scaling': 10, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.7098581755196406 {'fit_intercept': True, 'intercept_scaling': 10, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7095464591885067 {'fit_intercept': True, 'intercept_scaling': 10, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7098581755196406 {'fit_intercept': True, 'intercept_scaling': 10, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7098581755196406 {'fit_intercept': True, 'intercept_scaling': 10, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.711212812857085 {'fit_intercept': False, 'intercept_scaling': 1, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7109031075990554 {'fit_intercept': False, 'intercept_scaling': 1, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 1, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 1, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.711212812857085 {'fit_intercept': False, 'intercept_scaling': 1, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7109031075990554 {'fit_intercept': False, 'intercept_scaling': 1, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 1, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 1, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.711212812857085 {'fit_intercept': False, 'intercept_scaling': 0.1, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7109031075990554 {'fit_intercept': False, 'intercept_scaling': 0.1, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 0.1, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 0.1, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.711212812857085 {'fit_intercept': False, 'intercept_scaling': 0.1, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7109031075990554 {'fit_intercept': False, 'intercept_scaling': 0.1, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 0.1, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 0.1, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.711212812857085 {'fit_intercept': False, 'intercept_scaling': 10, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7109031075990554 {'fit_intercept': False, 'intercept_scaling': 10, 'max_iter': 100, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 10, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 10, 'max_iter': 100, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

0.711212812857085 {'fit_intercept': False, 'intercept_scaling': 10, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 0.0001}

0.7109031075990554 {'fit_intercept': False, 'intercept_scaling': 10, 'max_iter': 1000, 'penalty': 'l1', 'solver': 'liblinear', 'tol': 1e-05}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 10, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 0.0001}

0.7100138221518663 {'fit_intercept': False, 'intercept_scaling': 10, 'max_iter': 1000, 'penalty': 'l2', 'solver': 'liblinear', 'tol': 1e-05}

# Elegimos nuestro clasificador

clf = rnd_grid_search.best_estimator_

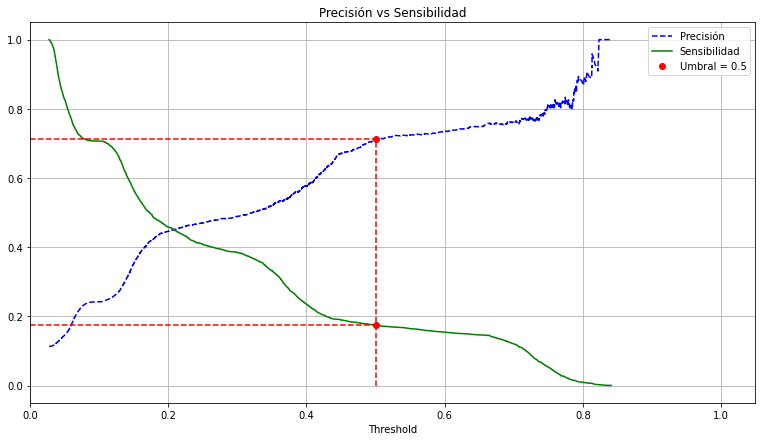

Curva de precisión - sensibilidad#

from sklearn.metrics import precision_recall_curve

def plot_precision_recall_threshold(clf, X, y, threshold=.5, ax=None):

clf_probs = clf.predict_proba(X)[:,1]

precisions, recalls, thresholds = precision_recall_curve(y,clf_probs)

# Buscamos el umbral más cercano al dado disponible en thresholds

threshold_index = min(range(len(thresholds)), key=lambda i: abs(thresholds[i]-threshold))

valid_threshold = thresholds[threshold_index]

# Precision y recall de ese umbral

precision_threshold = precisions[threshold_index]

recall_threshold = recalls[threshold_index]

print('Precisión en el umbral {} = %.3f'.format(threshold) % precision_threshold)

print('Sensibilidad en el umbral {} = %.3f'.format(threshold) % recall_threshold)

if ax:

# Gráfica

ax.set_title('Precisión vs Sensibilidad')

ax.plot(thresholds, precisions[:-1],'b--', label = 'Precisión')

ax.plot(thresholds, recalls[:-1],'g-', label = 'Sensibilidad')

ax.plot(valid_threshold, precision_threshold, 'r.', markersize=12,label = 'Umbral = {}'.format(threshold))

ax.plot(valid_threshold,recall_threshold, 'r.', markersize=12)

ax.plot([valid_threshold,valid_threshold],[0,max(recall_threshold,precision_threshold)], 'r--')

ax.plot([0,valid_threshold],[precision_threshold,precision_threshold], 'r--')

ax.plot([0,valid_threshold],[recall_threshold,recall_threshold], 'r--')

ax.set_xlabel('Threshold')

ax.legend()

ax.set_xlim([0, 1.05])

ax.grid()

fig, ax = plt.subplots(figsize=(13, 7))

plot_precision_recall_threshold(clf, X_train_selected, y_train, ax=ax)

Precisión en el umbral 0.5 = 0.712

Sensibilidad en el umbral 0.5 = 0.175

Con el umbral por defecto, tenemos una sensibilidad del 0.17%.

Testeamos modelo#

def pipeline(df: pd.DataFrame) -> pd.DataFrame:

df = preprocess(df)

df = process(df)

df = df[list(rf_selected_features)]

return df

X_test = pipeline(bank_test)

y_test_pred = clf.predict(X_test)

from sklearn.metrics import confusion_matrix

confusion_matrix(y_test, y_test_pred)

array([[7256, 54],

[ 769, 159]])

precision_score(y_test, y_test_pred)

0.7464788732394366

recall_score(y_test, y_test_pred)

0.1713362068965517

Las métricas se mantienen en el test set.

Guardado de modelos y transformadores#

from joblib import dump

model_path = "model.joblib"

transformer_path = "transformer.joblib"

open(model_path, "w")

dump(clf, model_path)

open(transformer_path, "w")

dump(col_transformer, transformer_path)

['transformer.joblib']

clf.feature_names_in_

array(['day_of_week_wed', 'cons.conf.idx', 'education_university.degree',

'housing_no', 'day_of_week_mon', 'education_high.school',

'day_of_week_thu', 'cons.price.idx', 'day_of_week_fri',

'nr.employed', 'housing_yes', 'day_of_week_tue', 'age',

'poutcome_success', 'job_admin.', 'marital_married'], dtype=object)